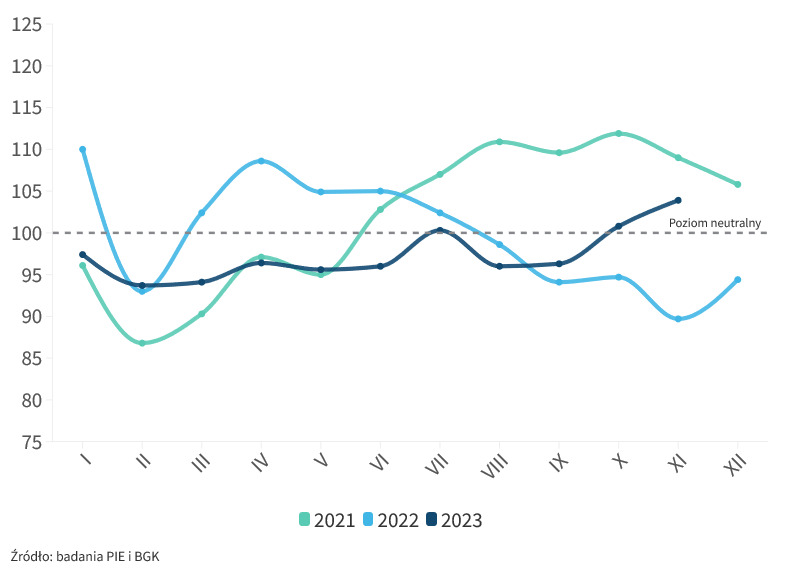

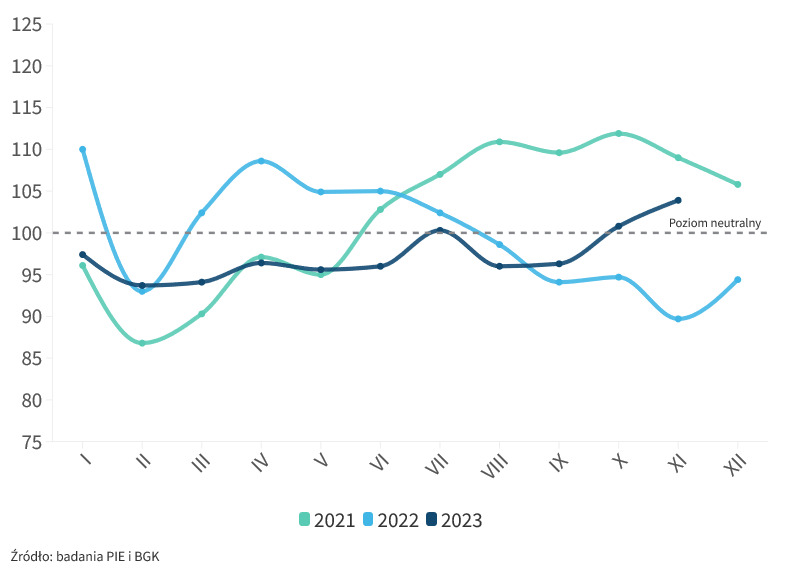

Polski Instytut Ekonomiczny: Miesięczny Indeks Koniunktury wzrósł w listopadzie o 3,1 pkt. m/m i osiągnął poziom 103,9 pkt. Oznacza to przewagę pozytywnych nastrojów przedsiębiorców. Listopadowy odczyt jest najwyższy w tym roku i jest to drugi z kolei miesiąc, w którym wskaźnik koniunktury jest powyżej poziomu neutralnego (100,0). Wskaźnik MIK jest o 14,2 pkt. wyższy od ubiegłorocznego odczytu listopadowego (89,7 pkt.), który odzwierciedlał przewagę nastrojów negatywnych wśród przedsiębiorców. Zauważalnie wzrosła m/m wartość wskaźnika inwestycji (o 13,3 pkt.). Jest to czwarty z kolei miesiąc ze wzrostem komponentu inwestycyjnego i najwyższy jego poziom od ponad półtora roku.

O listopadowej poprawie wyniku MIK zadecydowała przewaga pozytywnych ocen w komponentach wynagrodzeń, płynności finansowej, zatrudnienia i mocy produkcyjnych, które przyjęły wartość wskaźników powyżej poziomu neutralnego.

Wartości wskaźnika MIK przekraczające poziom neutralny dotyczą wynagrodzeń (119,9 pkt., wzrost o 12,2 pkt. m/m), płynności finansowej (119,2 pkt., wzrost o 0,8 pkt. m/m), zatrudnienia (102,5 pkt., spadek o 0,6 pkt. m/m) oraz mocy produkcyjnych (100,1 pkt., wzrost o 1,1 pkt. m/m).

Na wyraźny wzrost m/m w wynagrodzeniach wpłynął planowany na 2024 rok wzrost minimalnego wynagrodzenia w kraju od stycznia 2024r. Podwyżki w ciągu najbliższych trzech miesięcy planuje aż 23 proc. badanych przedsiębiorstw. Miesiąc temu tylko co dziesiąta firma wskazywała na plany podwyżek wynagrodzeń w kolejnych trzech miesiącach. Od początku roku z kolei utrzymuje się pozytywna ocena płynności finansowej firm i ponad połowa firm deklaruje, że ma wystarczające środki finansowe aby zapewnić ciągłość funkcjonowania przez co najmniej trzy miesiące

Odczyty poniżej wartości neutralnej dotyczą nowych zamówień (91,8 pkt., spadek o 3,9 pkt. m/m), wartości sprzedaży (98,5 pkt., spadek o 1,2 pkt. m/m) oraz inwestycji (95,3 pkt., wzrost o 13,3 pkt. m/m). Mimo, że wartość komponentu inwestycji od stycznia 2021 r. nie przekroczyła poziomu neutralnego, to należy zauważyć, że w listopadzie nastąpił znaczący wzrost tego wskaźnika, o 13,3 pkt. m/m.

MIK już drugi z kolei miesiąc jest powyżej poziomu neutralnego, co oznacza dalszą poprawę nastrojów wśród przedsiębiorców. Jest to efekt nie tylko wyciszania emocji w otoczeniu społeczno-gospodarczym firm, ale również, a może przede wszystkim utrzymujących się pozytywnych trendów w działalności przedsiębiorstw. Dotyczą one płynności finansowej, wynagrodzeń oraz wprawdzie słabnących, ale wciąż utrzymujących się pozytywnych nastrojów dotyczących zatrudnienia. Poprawa MIK ma zatem główne źródła zmian na krajowym rynku – komentuje Urszula Kłosiewicz-Górecka, starszy analityk w Zespole Foresightu Gospodarczego PIE.

Ponownie najgorsze nastroje w mikroprzedsiębiorstwach oraz w branży TSL

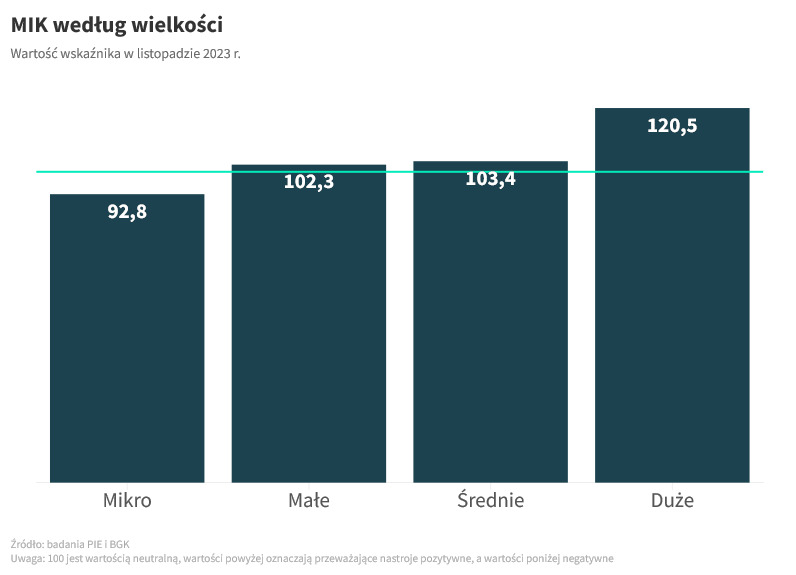

Najwyższa wartość MIK została odnotowana w sektorze dużych firm (120,5 pkt., wzrost o 8,8 pkt. m/m). Nastroje pozytywne przeważają też w firmach średnich (103,4 pkt., spadek o 3,8 pkt. m/m) oraz małych (102,3 pkt., wzrost o 2,6 pkt. m/m). Nastroje negatywne dziewiętnasty miesiąc z rzędu utrzymują się w mikroprzedsiębiorstwach (92,8 pkt., wzrost o 2,8 pkt. m/m). Niska wartość wskaźnika MIK dla mikroprzedsiębiorstw jest konsekwencją przewagi mikrofirm notujących spadki m/m wartości sprzedaży i nowych zamówień nad firmami notującymi wzrosty.

Listopadowy odczyt, podobnie jak w ubiegłym miesiącu, pokazuje pozytywne nastroje w firmach produkcyjnych (121,8 pkt.), usługowych (107,6 pkt.) oraz budowlanych (106,4 pkt.). Wskaźnik MIK dla firm handlowych nieznacznie przekroczył poziom neutralny (100,2 pkt.) dzięki dobrej płynności finansowej oraz planów podwyżek wynagrodzeń. Największy wzrost 9,8 pkt. m/m odnotowały firmy produkcyjne, na co wpłynęła wysoka samoocena płynności finansowej oraz ponoszone wydatki inwestycyjne, w szczególności w dużych firmach produkcyjnych.

MIK poniżej poziomu neutralnego kolejny miesiąc odnotowuje branża TSL (94,5 pkt., spadek o 5 pkt. m/m). Na pogorszenie nastrojów w tym sektorze wpłynęła przewaga przedsiębiorców odczuwających spadek wartości sprzedaży oraz liczby nowych zamówień.

Pozytywna ocena płynności finansowej firm, która utrzymuje się powyżej poziomu neutralnego od początku br., w największym stopniu odnosi się do firm dużych i średnich oraz produkcji i usług, co stwarza korzystne podstawy dla rozwoju tych firm. Utrzymuje się natomiast trudna sytuacja ekonomiczna mikrofirm, którym towarzyszą negatywne nastroje, wynikające przede wszystkim ze spadku sprzedaży i nowych zamówień. W obecnym, szybko zmieniającym się otoczeniu i niepewności zdarzeń gospodarczych wyraźnie lepiej radzą sobie duże i średnie firmy niż mniejsze podmioty – komentuje Urszula Kłosiewicz-Górecka.

Koszty pracownicze, niepewność sytuacji gospodarczej oraz ceny energii najsilniej utrudniają działalność

W listopadzie głównymi barierami utrudniającymi działalność firmom były rosnące koszty pracownicze (66%, spadek o 4 pkt. proc. m/m), niepewność sytuacji gospodarczej (66%, spadek o 1 pkt. proc. m/m) oraz ceny energii (62%, wzrost o 7 pkt. m/m). Zauważalnie wzrósł udział firm skarżących się na rosnące ceny energii.

Nieco więcej firm narzekało też na niedostępność pracowników (50%, wzrost o 3 pkt. proc. m/m) oraz produktów (23%, wzrost o 3 pkt. proc. m/m). Nie zmieniła się natomiast ocena uciążliwości zatorów płatniczych (46%) i rosnących kosztów finansowania zewnętrznego (30%).

Listopadowa poprawa indeksu MIK jest zwiastunem lepszych wyników gospodarki i powrotu rocznej dynamiki PKB na dodatnie poziomy. Odczyt koresponduje z innymi badaniami nastrojów przedsiębiorstw (np. GUS), również wskazującymi na poprawę koniunktury. Zaskakująco mocno wzrosły składowe opisujące nastroje w branżach produkcyjnych, mimo globalnego pesymizmu w sektorze przemysłowym obejmującym gospodarkę niemiecką, a więc największy rynek eksportowy. Dowodzi to, że głównym motorem ożywienia jest popyt krajowy. Dane wskazują na utrzymanie presji płacowej. Firmy planują podwyżki wynagrodzeń, a związane z nimi koszty są jedną z głównych barier rozwoju. Może to negatywnie rzutować na oczekiwania dotyczące inflacji. Odnotowane ożywienie jest przy tym we wczesnej fazie. Wskazuje na to brak poprawy klimatu inwestycyjnego. Przeszkadzać może wciąż restrykcyjna polityka kredytowa. Niemniej składowe związane z płynnością pozostają stabilne i nie dają powodów do niepokoju – wskazuje Piotr Dmitrowski, Dyrektor Biura z Biura Analiz Makroekonomicznych i Rynków Finansowych z Departamentu Badań i Analiz BGK.

***

Nota metodologiczna

Miesięczny Indeks Koniunktury (MIK) jest narzędziem badającym nastroje gospodarcze przedsiębiorstw w Polsce opracowanym przez Polski Instytut Ekonomiczny oraz Bank Gospodarstwa Krajowego. MIK powstaje co miesiąc na podstawie pomiarów dokonanych w siedmiu kluczowych obszarach działalności przedsiębiorstw: wartość sprzedaży, nowe zamówienia, zatrudnienie, wynagrodzenia, moce produkcyjne, wydatki inwestycyjne, sytuacja finansowa. Poziomy liczbowe MIK obliczamy na podstawie wyników badań ankietowych przeprowadzanych na reprezentatywnej próbie 500 przedsiębiorstw w czterech kategoriach wielkościowych i pięciu branżowych. Poziomy MIK przyjmują wartości z przedziału <0;200>, a punkt odniesienia wskaźnika stanowi odczyt 100, który jest poziomem neutralnym.

źródło: PIE

Oprac.: Klaudia Walkowiak